07 august 2024

Nye størrelsesgrænser i Årsregnskabsloven

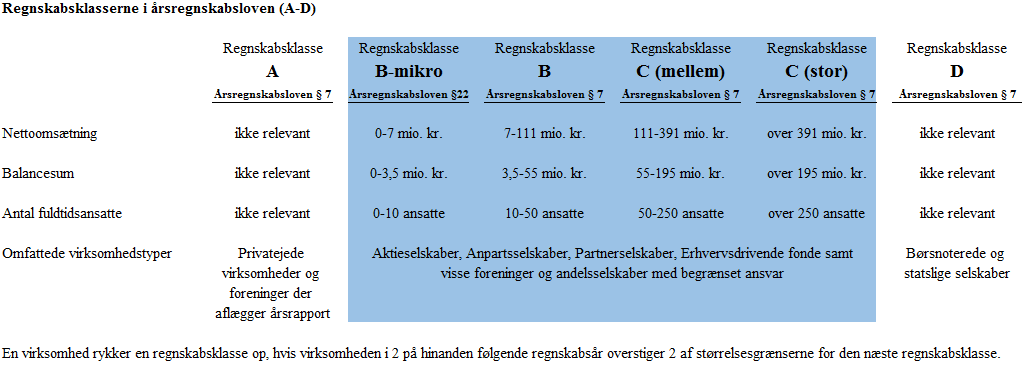

Med virkning fra 1. juni 2024 er beløbsgrænserne for hvilken regnskabsklasse en virksomhed tilhører øget med 25%, og derfor er det muligt, at din virksomhed nu skifter til en lavere regnskabsklasse. I nedenstående oversigt fremgår de gældende størrelsesgrænser.

Koncernregnskabspligt

Ændringen kan være særlig relevant for mindre koncerner, der hidtil har ligget tæt på størrelsesgrænserne for klasse C (mellem), som fremadrettet måske alene vil være omfattet af reglerne for klasse B, og dermed ikke længere behøver at udarbejde koncernregnskab, ligesom omfanget af noter i årsrapporten bliver reduceret.

Ledelsesberetning med bæredygtighedsrapportering

Ændringen kan ligeledes være særlig relevant for virksomheder, der hidtil har ligget tæt på størrelsesgrænserne for klasse C (stor), og som nu derfor alene er omfattet af klasse C (mellem), da bla. kravene til ledelsesberetning og bæredygtighedsrapportering er væsentligt mindre for klasse C (mellem).

Revisorerklæring om udvidet gennemgang

Som en konsekvens af de nye størrelsesgrænser vil flere virksomheder have mulighed for at vælge den mindre omfattende revisorerklæring med ”udvidet gennemgang” i stedet for ”revision”, da virksomheder omfattet af regnskabsklasse B kan nøjes med ”udvidet gennemgang”.

Herning / Aulum

Per Jensen

partner, statsaut. revisor

pj@blicher.dk2523 3731

Sikker email: Link til sikker mail

Nyheden er skrevet i generelle vendinger. Det kan derfor anbefales at kontakte Blicher Revision for konkret rådgivning.

Vi har kontorer i Aulum, Herning og Silkeborg, klik her for at få kontakt til en revisor fra Blicher Revision.

Kom på forkant med aktuelle nyheder for selvstændige og økonomi interesserede – bliv medlem af vores gruppe på Linkedin eller tilmeld dig vores nyhedsbrev

Herning / Aulum

Per Jensen

partner, statsaut. revisor

pj@blicher.dk2523 3731

Sikker email: Link til sikker mail